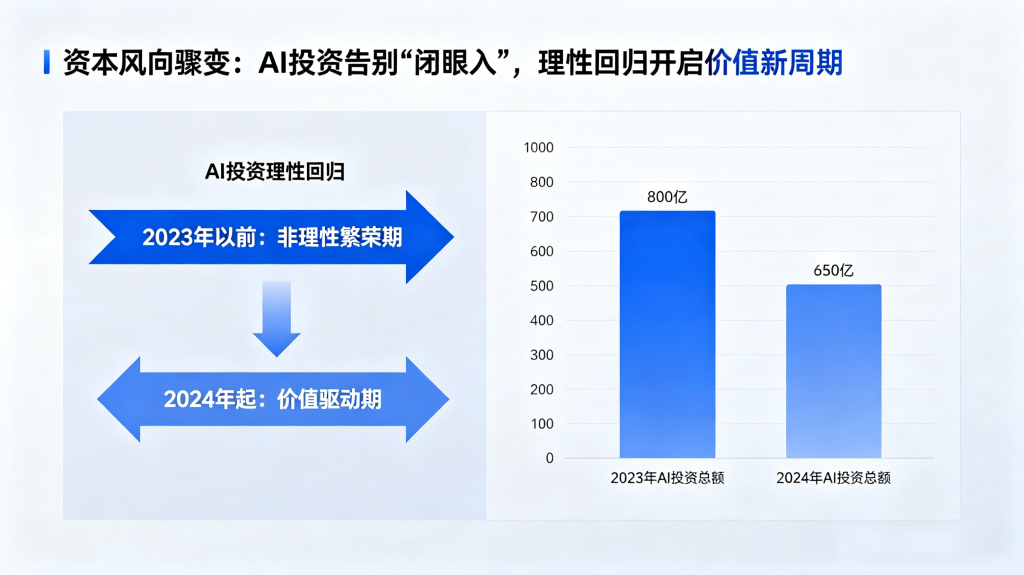

2026年已过半,全球资本市场在人工智能领域的态度正在经历微妙而深刻的变化。曾经的“只要是AI就能获得融资”的狂热阶段正在逐渐消退,取而代之的是一种更加审慎和务实的AI科技投资心态。与此同时,随着技术向产业深层次渗透,AI未来投资前景的逻辑也在被重新定义。

资本狂潮之后迎来了“压力测试”。

在过去的半年中,AI领域的吸金能力依然令人瞩目。数据显示,2026年第一季度,全球风险投资总额飙升至2970亿美元,其中AI公司吸引了高达81%的资金,多家领先企业甚至凭借单笔融资就占据了市场的大部分份额。国内同样是资本的“热土”,一季度AI领域的总投资金额超过1100亿元,几乎占据了整个股权投资市场的“半壁江山”。

然而,在表面的繁荣之下,AI科技投资前景正在出现分化。随着美国就业市场的稳定和通胀的韧性,市场对紧缩政策的预期持续上调,美债利率的不断上升使得那些经营压力较大、估值偏高的中小型AI公司面临明显压力。同时,真正能够通过AI创造实质性收入的企业并不多,目前AI带来的增量收入仍高度集中于硬件环节,直接由应用创造的收入规模尚显不足。这意味着,“大力出奇迹”的阶段已经结束,如今不仅要看故事讲得是否精彩,更要关注财务是否能够支撑。

“泡沫”并非洪水猛兽,但需保持警惕以防错配。

面对二级市场的剧烈波动和一级市场的分化,当前的AI科技投资心态显得尤为重要。创世伙伴资本的合伙人刘一昂提出了一个颇具洞察力的观点:“泡沫的存在不一定是坏事,真正可怕的是指望它永远存在。”他认为,泡沫能够带来资金和人才的聚集效应,加速行业的成熟,但企业必须抓住这一窗口期,用实际成果来支撑其估值。

真正的焦虑往往源于结构层面。随着AI向Agentic AI(智能体AI)和物理世界智能的新阶段发展,产业演进的脉络愈加清晰。数据显示,全球AI支出正以惊人的速度增长,预计到2026年总支出将达到2.6万亿美元,增速高达48%。

然而,巨额的资本支出背后,仍然存在尚未完全跑通的商业模式。由于半导体产能扩张缓慢、供需错配,以及AI应用端的营收贡献偏低,行业当前的资本支出与收入比率处于非常高的水平。这就要求投资者在关注AI未来投资前景时,必须具备穿越周期的眼光,既不能因短期波动而错失长期价值,也不能因追逐热点而陷入估值陷阱。

下半场拼什么?产业化落地才是硬道理

种种迹象表明,关于人工智能时代科技影响的讨论正逐渐从“技术有多酷”转向“产业有多需要”。港交所集团行政总裁陈翊庭指出,人工智能已呈现出四条清晰的演进脉络:技术跃升、场景落地、产业链成型以及算力受能源供给的制约。与美国在基础模型上的领先相比,中国在人工智能的场景应用和产业落地方面具备显著优势。随着人工智能持续渗透金融、医疗、工业制造等领域,其对生产方式的重塑效应正在加速显现。

在上海科技节上也传递出理性声音,人工智能时代的“求实”面临新挑战,人工智能的“黑箱”特性和幻觉问题,使得“何为实”成为核心议题。专家们强调,人工智能越是强大,人类越是需要独立思考与价值判断能力,这也是人工智能时代科技观应有的题中之义——将人工智能视为协同伙伴,而非替代者。

对于投资者和从业者而言,未来的人工智能科技投资前景不再仅仅关注谁的算力强,而是要看谁能够真正地在制造业、医药、金融等实体场景中创造价值。正如多家机构所指出的,人工智能产业链的投资机会正在进一步涌现:大模型公司找到初步商业化路径,具身智能、人工智能应用及智能硬件领域也成为新一轮关注的焦点。当技术红利与产业需求真正实现共振时,人工智能的“黄金时代”才刚刚翻开新的一页。